Education loan Benefits: आमतौर पर हमारे समाज में माना जाता है कि कर्ज (Loan) एक बड़ा बोझ है, जो हमारी जेब और मानसिक शांति पर भारी पड़ता है। पुरानी कहावत भी है कि जितनी चादर हो, उतने ही पैर पसारने चाहिए। लेकिन एक चार्टर्ड अकाउंटेंट (CA) के नजरिए से हर कर्ज बोझ नहीं होता; कुछ कर्ज भविष्य के लिए एक बहुत बड़ा निवेश (Big Investment) होते हैं। एजुकेशन लोन को लेकर डिटेल से बता रहे हैं सीए पंकज चांडक…

जब आप गाड़ी या मोबाइल के लिए लोन लेते हैं, तो समय के साथ उनकी कीमत कम होती जाती है। लेकिन बच्चे की पढ़ाई पर किया गया खर्च एक ऐसा निवेश है, जो जिंदगी भर बढ़ता रहता है और असीमित रिटर्न देता है।

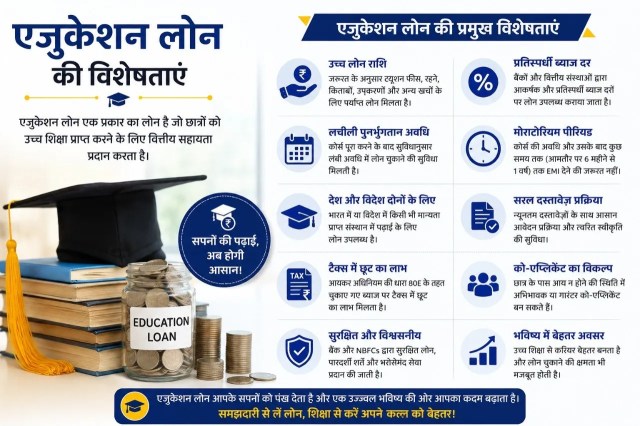

आइए, एजुकेशन लोन के फायदे और इसके वित्तीय गणित को एकदम सरल भाषा में समझते हैं:

मध्यमवर्गीय और गरीब बच्चों के बड़े सपनों को उड़ान

एजुकेशन लोन का सबसे बड़ा सामाजिक और आर्थिक फायदा यह है कि यह पढ़ाई के लिए पैसों की तंगी को सपनों की दीवार नहीं बनने देता।

अमीर-गरीब की दूरी खत्म

आज एजुकेशन लोन की बदौलत एक साधारण या मध्यमवर्गीय परिवार का होनहार बच्चा भी देश और दुनिया के सबसे महंगे और टॉप संस्थानों (जैसे IIT, IIM, AIIMS या विदेशी यूनिवर्सिटीज) में दाखिला ले सकता है। वह बड़े ख्वाब देख भी सकता है और उन्हें पूरा भी कर सकता है।

माता-पिता की गाढ़ी कमाई सुरक्षित

अक्सर पैरेंट्स बच्चे की फीस भरने के लिए अपनी जीवनभर की जमा-पूंजी, बुढ़ापे का सहारा (Provident Fund) या पुश्तैनी जमीन बेच देते हैं। एजुकेशन लोन उन्हें इस संकट से बचाता है। पैरेंट्स की बचत सुरक्षित रहती है और बच्चा अपने पैरों पर खड़े होकर खुद इस लोन को चुकाता है, जिससे उसमें जिम्मेदारी की भावना भी आती है।

बिना कुछ गिरवी रखे पढ़ाई

मध्यमवर्गीय परिवारों की सबसे बड़ी चिंता यह होती है कि बैंक में गिरवी (Collateral) रखने के लिए उनके पास मकान या जमीन के कागजात नहीं होते। इसके समाधान के लिए सरकार की PM-Vidyalakshmi Scheme बहुत काम की है। इसके तहत देश के बड़े और मान्यता प्राप्त शिक्षण संस्थानों में एडमिशन लेने वाले छात्रों को ₹10 लाख तक का लोन बिना कुछ गिरवी रखे मिल जाता है। इसमें किसी थर्ड-पार्टी गारंटर की भी जरूरत नहीं होती। सरकार खुद इसकी गारंटी संभालती है।

टैक्स में बड़ी बचत: धारा 80E का वित्तीय गणित

एजुकेशन लोन का एक और बड़ा फायदा यह है कि लोन पर दिए ब्याज (Interest) पर आपको इनकम टैक्स में पूरी छूट मिलती है। लेकिन इसमें दो बातें ध्यान रखनी जरूरी हैं। यह टैक्स छूट केवल उन्हीं करदाताओं को मिलती है जो ओल्ड टैक्स रिजीम (Old Tax Regime) चुनते हैं। नए टैक्स नियम (New Tax Regime) में यह छूट नहीं मिलती।

कोई ऊपरी सीमा नहीं: टैक्स बचाने की इसकी कोई मैक्सिमम लिमिट नहीं है। आपने सालभर में जितना भी ब्याज चुकाया है, वह पूरा का पूरा आपकी टैक्सेबल इनकम से घटा दिया जाता है।

8 साल का चक्र

यह टैक्स छूट लोन चुकाने के पहले साल से लेकर अगले 8 सालों तक ही मिलती है। सीए के तौर पर मेरी सलाह है कि लोन की अवधि इस तरह तय कराएं कि यह 8 साल के भीतर ही चुकता हो जाए ताकि पूरा टैक्स बेनेफिट मिल सके।

विदेश में पढ़ाई और नया TCS नियम

अगर आपका बच्चा पढ़ाई के लिए विदेश जा रहा है, तो अपनी जेब से पैसा भेजने के बजाय एजुकेशन लोन लेना ज्यादा समझदारी है।

अगर आप अपनी जमा-पूंजी से विदेश में पढ़ाई या रहने के खर्च के लिए ₹7 लाख से ज्यादा की रकम बाहर भेजते हैं, तो सरकार उस पर TCS (Tax Collected at Source) के रूप में एक्स्ट्रा टैक्स काटती है। लेकिन अगर आप यही पैसा बैंक से एजुकेशन लोन के जरिए विदेश भेजते हैं, तो यह टैक्स की दर घटकर मात्र 0.5% रह जाती है। यह आपके तत्काल कैश फ्लो को बहुत बड़ी राहत देता है।

‘मोरेटोरियम पीरियड’ का छुपा हुआ जाल

बैंक अक्सर विज्ञापनों में कहते हैं कि पढ़ाई के दौरान आपको एक भी पैसा नहीं चुकाना है। इस समय को तकनीकी भाषा में ‘मोरेटोरियम पीरियड’ (कोर्स की अवधि + 1 साल) कहते हैं।

सच्चाई क्या है?

भले ही आपकी मासिक किस्त (EMI) पढ़ाई के दौरान शुरू नहीं होती, लेकिन बैंक आपके लोन अमाउंट पर साधारण ब्याज (Simple Interest) जोड़ता रहता है।

ब्याज पर ब्याज से बचें: जब पढ़ाई पूरी होती है, तो बैंक इस पूरे इकट्ठे हुए ब्याज को आपकी मूल राशि (Principal) में जोड़ देता है। इसके बाद आपकी EMI मूल राशि पर नहीं, बल्कि ‘मूल + संचित ब्याज’ के टोटल पर बनती है। माता-पिता को मेरी सलाह है कि वे पढ़ाई के दौरान हर महीने केवल इस साधारण ब्याज का भुगतान करते रहें, ताकि कोर्स खत्म होने के बाद EMI का भारी झटका न लगे।

लोन के कागजों पर हस्ताक्षर करने से पहले सिर्फ ब्याज दर न देखें, बल्कि इन बातों को भी अपनी चेकलिस्ट में शामिल करें:

प्री-पेमेंट चार्ज: अगर बच्चा नौकरी लगते ही 2-3 साल में पूरा लोन बंद करना चाहे, तो बैंक कोई पेनल्टी तो नहीं ले रहा? (आरबीआई के नियम के अनुसार फ्लोटिंग रेट लोन पर यह पूरी तरह फ्री होना चाहिए)।

पूरा खर्च कवर हो: सुनिश्चित करें कि लोन में केवल कॉलेज फीस ही नहीं, बल्कि हॉस्टल, किताबें, लैपटॉप और विदेश जाने का हवाई टिकट भी शामिल हो।

बेटियों के लिए खास छूट

लगभग सभी सरकारी बैंक छात्राओं (Girl Students) को ब्याज दरों में 0.50% की अतिरिक्त रियायत देते हैं। लोन लेते समय इसके बारे में बैंक से जरूर पूछें।