Personal Finance Tips: हर महीने 1 लाख रुपये की सैलरी सुनने में भले बड़ी लगे, लेकिन अगर पैसों का सही इस्तेमाल न किया जाए तो महीने के आखिर में जेब फिर भी खाली महसूस हो सकती है। दूसरी तरफ, अगर कमाई को समझदारी से बांटा जाए, तो यही सैलरी आने वाले समय में मजबूत संपत्ति और आर्थिक सुरक्षा की नींव बन सकती है। असली खेल कमाई का नहीं, उसे संभालने का है। फाइनेंशियल एक्सपर्ट मानते हैं कि 1 लाख रुपये महीने की इनकम वाले व्यक्ति को सिर्फ खर्च नहीं, बल्कि निवेश की भी स्पष्ट रणनीति बनानी चाहिए। SIP, PPF, FD और इमरजेंसी फंड जैसे विकल्पों का सही संतुलन लंबे समय में बड़ा फंड तैयार कर सकता है।

50-30-20 का फॉर्मूला

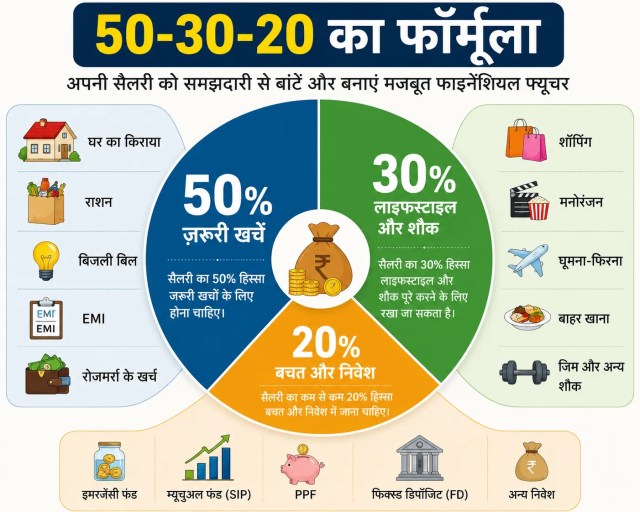

सबसे पहले 50-30-20 का फॉर्मूला समझिए। पर्सनल फाइनेंस की दुनिया में यह नियम काफी लोकप्रिय माना जाता है। इसके मुताबिक, सैलरी का 50 फीसदी हिस्सा जरूरी खर्चों के लिए होना चाहिए। इसमें घर का किराया, राशन, बिजली बिल, EMI और रोजमर्रा के खर्च शामिल हैं। 30 फीसदी रकम लाइफस्टाइल और शौक पूरे करने के लिए रखी जा सकती है। जबकि कम से कम 20 फीसदी रकम बचत और निवेश में जानी चाहिए।

हालांकि, जो लोग जल्दी संपत्ति बनाना चाहते हैं, वे बचत का हिस्सा 30 से 40 फीसदी तक भी ले जा सकते हैं। यानी अगर आपकी सैलरी 1 लाख रुपये है, तो हर महीने 30 से 40 हजार रुपये निवेश और बचत के लिए अलग रखना समझदारी माना जाता है।

इमरजेंसी फंड में कितना पैसा रखें

सबसे जरूरी चीज है इमरजेंसी फंड। जिंदगी कब करवट बदल ले, कोई नहीं जानता। नौकरी जाने, अचानक बीमारी आने या किसी बड़े खर्च की स्थिति में यही फंड काम आता है। एक्सपर्ट कहते हैं कि कम से कम 6 से 12 महीने के खर्च जितनी रकम अलग रखनी चाहिए। अगर आपका मासिक खर्च 50 हजार रुपये है, तो आपके पास 3 लाख से 6 लाख रुपये का इमरजेंसी फंड होना चाहिए। इसके लिए हर महीने 10 से 15 हजार रुपये अलग रखना अच्छा कदम माना जाता है।

SIP में करें अनुशासन के साथ निवेश

इसके बाद आता है SIP यानी सिस्टमैटिक इन्वेस्टमेंट प्लान। लंबी अवधि में पैसा बनाने का यह सबसे लोकप्रिय तरीका बन चुका है। बाजार ऊपर जाए या नीचे, SIP में लगातार निवेश लॉन्ग टर्म में फायदा देता है। 1 लाख रुपये महीने कमाने वाला व्यक्ति अपनी जोखिम क्षमता के हिसाब से 20 हजार से 30 हजार रुपये तक SIP में डाल सकता है। लंबी अवधि के निवेशक इक्विटी म्यूचुअल फंड चुन सकते हैं, जबकि कम जोखिम पसंद करने वाले बैलेंस्ड फंड की तरफ जा सकते हैं।

PPF में पैसा रहेगा सेफ

PPF भी निवेश का मजबूत विकल्प माना जाता है। इसमें सरकार की गारंटी होती है और टैक्स छूट का फायदा भी मिलता है। हर महीने 5 से 10 हजार रुपये PPF में डालने से 15 साल में अच्छा-खासा रिटायरमेंट फंड तैयार हो सकता है। यह आयकर कानून की धारा 80C के तहत टैक्स बचाने में भी मदद करता है।

शॉर्ट टर्म गोल्स के लिए कर सकते हैं एफडी

अब बात FD की। शेयर बाजार से डरने वाले लोगों के लिए FD आज भी भरोसेमंद विकल्प बनी हुई है। भले ही इसमें रिटर्न कम हो, लेकिन पैसा सुरक्षित रहता है। छोटी अवधि के लक्ष्य या पोर्टफोलियो को स्टेबल रखने के लिए हर महीने 5 से 10 हजार रुपये FD या RD में डालना फायदेमंद हो सकता है।

फाइनेंशियल प्लानिंग का मतलब यही है कि पहले सुरक्षा का इंतजाम करें, फिर धीरे-धीरे निवेश बढ़ाएं। यानी पहले इमरजेंसी फंड बनाएं। इसके बाद धीरे-धीरे अनुशासन के साथ लंबा निवेश करें। अपनी सुविधा और जोखिम लेने की क्षमता के अनुसार, आप SIP, FD या PPF में इन्वेस्ट कर सकते हैं। कमाई बढ़ने के साथ निवेश भी बढ़ाते रहें। पैसा रातोंरात नहीं बनता, लेकिन अनुशासन और सही रणनीति लंबे समय में बड़ा फर्क जरूर पैदा करती है।