कर्मचारी भविष्य निधि संगठन (EPFO) ने कर्मचारी भविष्य निधि (EPF) के निकासी नियमों में बड़ा बदलाव किया है। ईपीएफ से पैसा निकालना पहले से आसान हो गया है। हालांकि, इसमें कुछ नियम और शर्तें लागू हैं, जिनमें टैक्स भी शामिल है। पहले EPF निकासी के लिए 13 अलग-अलग श्रेणियां थीं, जिन्हें समझना आम कर्मचारियों के लिए मुश्किल होता था। अब इन्हें घटाकर सिर्फ 3 व्यापक श्रेणियों में समेट दिया गया है, जिससे इन्हें समझना और आसान हो गया है:

- आवश्यक जरूरतें (Essential Needs)

- आवास से जुड़ी जरूरतें (Housing Needs)

- विशेष परिस्थितियां (Special Circumstances)

इस बदलाव का मकसद प्रक्रिया को सरल बनाना और ऑनलाइन निकासी को बढ़ावा देना है। आइए समझते हैं कि कब, क्यों और कितना पैसा निकाला जा सकता है।

पैसा कब निकाल सकते हैं?

EPF को मूल रूप से रिटायरमेंट के बाद की सुरक्षा के लिए बनाया गया है। हालांकि, कुछ विशेष और आपात परिस्थितियों में EPFO आपको रिटायरमेंट से पहले भी पैसा निकालने की अनुमति देता है। कुछ स्थितियों में आप अपनी पूरी EPF राशि निकाल सकते हैं। वहीं, कुछ परिस्थितियों में केवल आंशिक राशि ही निकाली जा सकती है। सबसे पहले समझते हैं कि ईपीएफ का पूरा पैसा कब निकाला जा सकता है।

नौकरी पूरी होने पर या नौकरी छोड़ने पर पूर्ण निकासी

58 वर्ष की आयु पूरी होने पर सेवानिवृत्ति लेने, स्थायी विकलांगता होने या काम करने में पूरी तरह असमर्थता की स्थिति में कर्मचारी अपने EPF की पूरी राशि निकाल सकता है। विदेश में स्थायी रूप से बसने के लिए भारत छोड़ते समय भी यह सुविधा मिलती है।

बेरोजगारी की स्थिति में पूर्ण निकासी

नौकरी समाप्त होने के बाद, तय शर्तों के तहत कर्मचारी अपनी जमा EPF राशि निकाल सकता है, ताकि उसे तत्काल आर्थिक सहारा मिल सके। इसका उद्देश्य जरूरत के समय मदद देना है।

विशेष परिस्थितियों में पूर्ण निकासी

अगर कोई फैक्ट्री या संस्थान बंद हो जाए, कर्मचारी को रिट्रेंचमेंट मुआवजा मिला हो या वह किसी ऐसे संस्थान में चला जाए जहां EPF लागू नहीं होता, तो तय नियमों के अनुसार पूरी राशि निकाली जा सकती है।

आंशिक निकासी कब और कितनी संभव है? (Partial Withdrawal)

EPF स्कीम के पैरा 68 में यह बताया गया है कि कई स्थितियों में आंशिक निकासी की अनुमति दी गई है। इनमें निम्न कारण शामिल हैं।

घर खरीदने या बनाने के लिए

कम से कम 5 साल की सेवा पूरी होने पर घर खरीदने या निर्माण के लिए EPF से पैसा निकाला जा सकता है। 10 साल की सेवा के बाद होम लोन चुकाने के लिए भी निकासी की अनुमति है। कुछ मामलों में कुल जमा राशि का बड़ा हिस्सा निकाला जा सकता है। साथ ही मरम्मत के लिए भी पैसा निकालने का प्रावधान है।

मेडिकल इमरजेंसी

स्वयं, पति या पत्नी, माता-पिता या बच्चों के इलाज के लिए निकासी स्वीकार्य है। मूल वेतन और डीए का 6 गुना या कर्मचारी की जमा राशि और ब्याज, दोनों में से जो कम हो, वो राशि निकाली जा सकती है।

शादी और शिक्षा के खर्च

7 साल की सेवा के बाद स्वयं, बच्चों या भाई-बहन की शादी के लिए कर्मचारी अपने योगदान का 50% तक हिस्सा निकाल सकता है। बच्चों की 10वीं के बाद की पढ़ाई के लिए EPF में किए योगदान का 50% तक हिस्सा निकाला जा सकता है।

प्री-रिटायरमेंट निकासी

54 वर्ष की उम्र पूरी होने से लेकर रिटायरमेंट से 1 साल पहले तक EPF का 90% तक हिस्सा निकाला जा सकता है।

आपात परिस्थितियां

बाढ़ या भूकंप जैसी प्राकृतिक आपदाएं होने पर या जब आपको 2 महीने से अधिक वेतन न मिला हो, ऐसी आपात परिस्थितियों में ईपीएफ की आंशिक निकासी की जा सकती है।

EPF की निकासी पर टैक्स नियम (Taxation Rules)

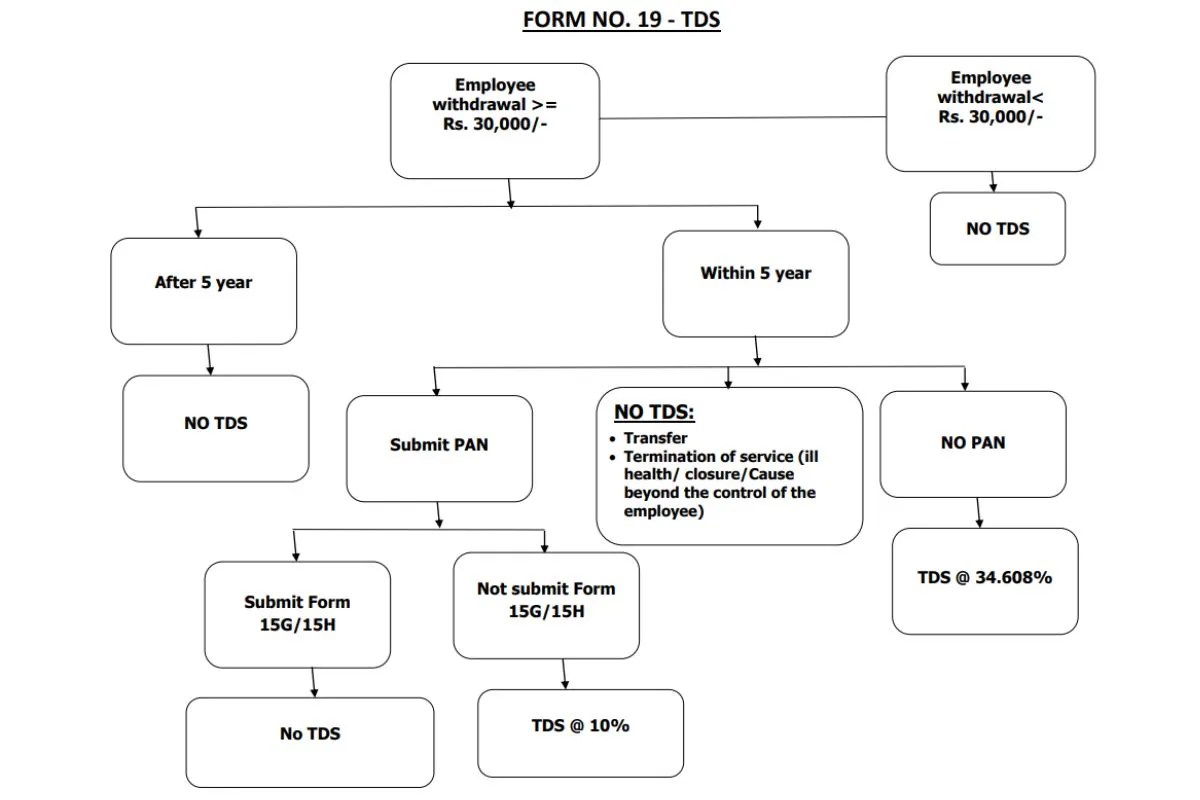

EPFO की अधिकारिक वेबसाइट के अनुसार सेवा के 5 साल पूरे करने से पहले निकासी के समय टीडीएस कटता है। 5 साल से पहले निकासी के साथ पैन देने पर 10% TDS कटेगा। बशर्ते 30,000 रुपये या उससे अधिक की निकासी की जा रही है। वहीं, PAN न देने पर 34.608% TDS कटेगा। अगर निकासी 30,000 रुपये से कम हो और Form 15G / 15H + PAN जमा किया गया हो या बीमारी, बिजनेस बंद होने या प्रोजेक्ट पूरा होने से आपकी नौकरी खत्म हुई हो, तो भी टीडीएस नहीं कटेगा।

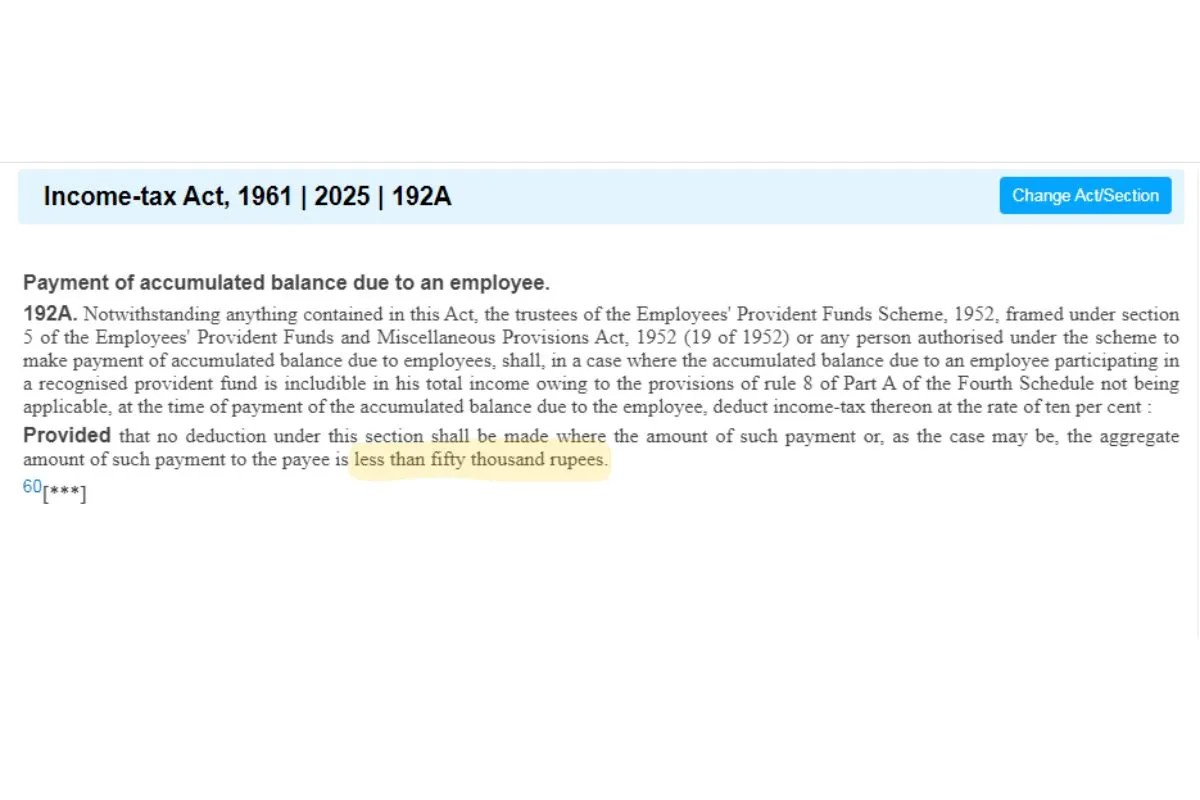

हालांकि, भारतीय इनकम टैक्स की वेबसाइट के अनुसार इसमें कुछ बदलाव किए गए हैं। इनकम टैक्स एक्ट, 1961 और 2025 के 192A सेक्शन में बताया गया है कि निकासी राशि 50,000 रुपये तय की गई है। इसका मतलब है अगर 50,000 रुपये से कम राशि निकाली जाए तो उस पर टैक्स नहीं कटेगा।