बैंकिंग तो आप सब करते होंगे, लेकिन आपने पिछली बार चेक से पैसों का लेन-देन कब किया है? याद नहीं? कोई बात नहीं। विरले ही होंगे, जिन्हें याद होगा। क्योंकि, लोगों ने इसका इस्तेमाल ही लगभग बंद कर दिया है। खास कर छोटे लेनदेन के लिए।

कई जगह तो आधिकारिक रूप से कागजी चेक का इस्तेमाल बंद किया जा रहा है। सिंगापुर में साल 2027 तक कागजी चेक का इस्तेमाल बंद कर दिया जाएगा। ऑस्ट्रेलिया भी ऐसा ही करने जा रहा है। वहां चेक इस्तेमाल करने वाले 0.1 लोग ही रह गए हैं। 30 जून, 2028 के बाद वहां के बैंक चेक जारी करना बंद कर देंगे और 30 सितंबर, 2029 के बाद कोई चेक स्वीकार नहीं किया जाएगा।

भारत की बात करें तो DataforIndia के मुताबिक बीस साल पहले हालत यह थी कि छोटे लेनदेन के लिए भी लगभग सभी लोग चेक का ही इस्तेमाल करते थे। साल भर में हुए कुल लेनदेन का 98.8 फीसदी चेक से किया जाता था। लेकिन, साल 2024 में यह महज 8.5 प्रतिशत रह गया।

ऐसे घटता गया चेक का इस्तेमाल

2005- 98.8%

2010- 92.5%

2015-50.7%

2020- 15.4%

2024- 8.5%

(स्रोत: DataforIndia)

RBI ने टाला कौन सा प्लान

चेक का इस्तेमाल लगातार कम होने के बावजूद भारत में चेक क्लियर होने में लगने वाला समय लगातार कम किए जाने पर ज़ोर दिया जा रहा है। ऐसी व्यवस्था की जा रही है कि पूरे देश में तीन घंटे के भीतर चेक क्लियर किया जा सके। 4 अक्तूबर, 2025 से भारतीय रिजर्व बैंक (आरबीआई) ने इस दिशा में बड़ी पहल की थी और चेक तेजी से क्लियर करने की व्यवस्था का पहला चरण शुरू किया था। इसका दूसरा चरण 3 जनवरी, 2026 से लागू करना था, लेकिन 24 दिसंबर को आरबीआई ने इसे अगले आदेश तक टालने की घोषणा की है।

नई व्यवस्था में चेक मिलने के तीन घंटे के भीतर बैंकों को मंजूर या खारिज करना होता है। इसके तहत ग्राहक नौ से तीन बजे के बीच बैंकों में चेक जमा कर सकते हैं। तीन घंटे के भीतर उनका चेक मंजूर या खारिज कर दिया जाएगा। मंजूर होने पर अगले एक घंटे के भीतर पैसा भी क्रेडिट/डेबिट हो जाएगा। बैंकों को हर हाल में शाम सात बजे तक यह काम कर लेना होगा। ऐसा नहीं करने पर चेक को संबंधित बैंक द्वारा मंजूर किया मान लिया जाएगा।

NEFT और UPI: चेक का इस्तेमाल घटने के कारण

NEFT (National Electronic Funds Transfer) की सुविधा शुरू होने के बाद से चेक इस्तेमाल करने की जरूरत तेजी से कम हुई। NEFT के जरिए देश में कहीं भी, कुछ ही मिनट के भीतर एक खाते से दूसरे में रकम भेजी जा सकती है। किसी भी वक्त, किसी भी दिन। वह भी बिना किसी परेशानी और खर्च के।

UPI (Unified Payments Interface) आने के बाद तो छोटी रकम के लिए चेक की जरूरत ही खत्म हो गई। इससे पैसा एक क्लिक में पलक झपकते एक से दूसरे खाते में चला जाता है। यूपीआई आईडी या क्यूआर कोड के जरिए आप तुरंत पैसा भेज सकते हैं।

चेक का इस्तेमाल घटने का मुख्य कारण डिजिटल तरीकों की बढ़ती लोकप्रियता है। जुलाई से सितंबर 2025 के बीच यूपीआई से लेनदेन (UPI Transactions) की संख्या 59.33 अरब पहुंच गई। 2024 की इस अवधि की तुलना में 33.5 प्रतिशत ज्यादा। जुलाई से सितंबर 2025 के तीन महीनों में यूपीआई से 74.84 खरब रुपये का लेनदेन हुआ।

पेमेंट का डिजिटल तरीका बड़ा तो सायबर ठगों की चांदी

वैसे डिजिटल तरीके से पैसों का लेनदेन बढ़ने से लोगों की सहूलियत तो बढ़ी, लेकिन ठगी भी काफी बढ़ गई। डाटालीड्स के मुताबिक साल 2024 में साइबर ठगों ने भारतीयों से 22842 करोड़ रुपये ठग लिए। 2023 में 7465 करोड़ और 2022 में 2306 करोड़ रुपये की ठगी हुई थी। 2025 में ठगी की यह रकम 1.2 लाख करोड़ रुपये से भी ज्यादा पहुंचने का अनुमान है।

चेक बाउंस के मामले भी कम नहीं

डिजिटल पेमेंट के युग में चेक का इस्तेमाल भले ही कम हो गया हो, लेकिन अभी भी चेक बाउंस के केस बड़ी संख्या में आते हैं। इस साल अक्तूबर तक अकेले दिल्ली की निचली अदालतों में चेक बाउंस के 5.55 लाख मामले लंबित थे। एक लाख केस तो नौ महीने में ही आए हैं। मतलब रोज के औसतन 370 नए केस।

चेक का इतिहास कितना पुराना

चेक का इतिहास काफी पुराना है। 13वीं सदी में वेनिस में अंतर्राष्ट्रीय व्यापार के लिए चेक से भुगतान की व्यवस्था शुरू की गई थी। आज हम चेक जिस रूप में देखते हैं, उसका इतिहास भी सैकड़ों साल पुराना है। नीलामी वेबसाइट सोथबे पर 22 अप्रैल, 1659 के एक चेक का जिक्र है। इसे मौजूदा स्वरूप वाले चेक का सबसे पुराना रूप बताया गया है। दस पाउंड के इस हस्तलिखित चेक पर निकोलस वनाकर के दस्तखत हैं। यह एक कंपनी की ओर से काटा गया था। इस कंपनी की शुरुआत रॉबर्ट क्लेटन और जॉन मॉरिस ने मिल कर की थी।

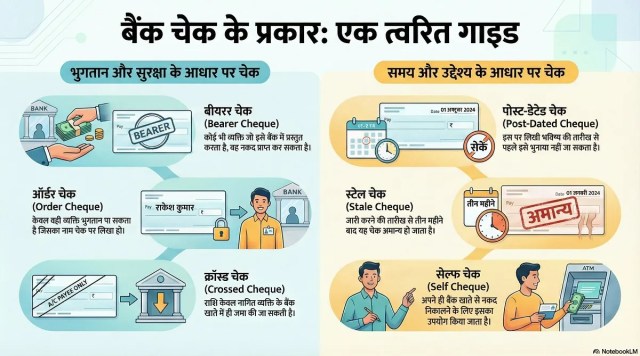

नौ तरह के चेक के बारे में जानिए

- बीयरर चेक: यह चेक लेकर जो कोई भी बैंक जाएगा, उसे रकम मिल जाएगी। इस तरह के चेक पर ‘बीयरर चेक’ लिखा होता है।

- ऑर्डर चेक: चेक पर जिसका नाम लिखा होगा, उसी को रकम मिलेगी। ऐसे चेक में ‘बीयरर चेक’ जहां लिखा होता है, उसे कलम से काट दिया जाता है।

- क्रॉस्ड चेक: ऐसे चेक में ‘a/c payee’ लिख कर दो समानांतर लाइन खींच देते हैं। इसका मतलब हुआ कि जिस व्यक्ति का नाम चेक पर लिखा है, उसी को या उसी के खाते में रकम दी जाएगी।

- ओपन चेक: यह चेक जिसके पास है, वह इसे किसी भी बैंक में भुना सकता है।

- पीडीसी या पोस्ट-डेटेड चेक: ऐसे चेक भविष्य के लिए जारी किए जाते हैं। इसमें जो तारीख डाली जाती है, उससे पहले इसे नहीं भुनाया जा सकता।

- स्टेल चेक: यह उस चेक को कहते हैं, जिसे जारी करने के तीन महीने बाद भुनाने के लिए दिया जाता है। मतलब चेक भुनाने की मियाद खत्म हो जाने के बाद।

- ट्रेवलर्स चेक: यह मुख्य रूप से पर्यटकों द्वारा इस्तेमाल किया जाता है। ऐसे चेक किसी भी देश में भुनाए जा सकते हैं और वहां की मुद्रा ली जा सकती है। ये बैंकों द्वारा जारी किए जाते हैं।

- सेल्फ चेक: यह चेक व्यक्ति खुद अपने नाम जारी करता है। अपने खाते से पैसे निकालने के लिए। जहां आपका खाता है, ‘सेल्फ चेक’ वहीं काम आएगा।

- बैंकर्स चेक: यह बैंक द्वारा जारी किया जाता है। एक ही शहर में किसी व्यक्ति को भुगतान करने के लिए कोई खाताधारक बैंकर्स चेक जारी करवा सकता है।